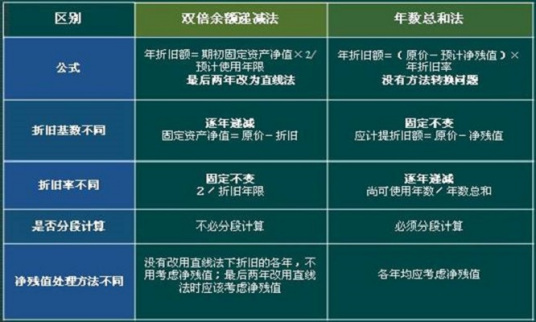

1. 年数总和法:1.1 年折旧率: 剩余可用年限÷使用年数总和×100%(使用年数总和即:自然数等差悔塌物数列求和)1.2 年折旧额=(原值-净残值)×当年折旧率例:折旧5年,则使用年数总和为:(1+5)×5÷2=15,第一年折旧率:5÷15×100%=33%,第二年折旧率:4÷15×100%=27%第三年碧液折旧率:3÷15×100%=20%第四年折旧率:2÷15×100%=13%第五年折旧率:1÷15×100%=7%,2. 双倍余额递减法2.1 年折旧率=1÷折旧年限×2×100%2.2 年折旧额=期衫培初净值×年折旧率2.3 最后两年之前不考虑净殖值例:50万,残值率4%,折旧5年,则:折旧率:1÷5×2×100%=40%净残值:50*4%=2第一年折旧额:50*40%=20第二年折旧额:(50-20)*40%=12第三年折旧额:(50-20-12)*40%=7.2第四年折旧额:(50-20-12-7.2-2)÷2=4.4第五年折旧额:4.4