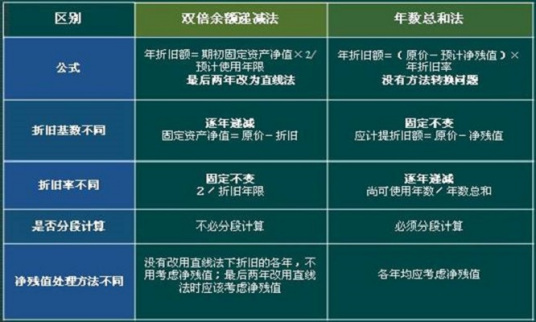

您的位置首页百科问答 什么是双倍余额递减法 Simone 发布于 2023-05-15 17:32:49 606 阅读 双倍余额递减法,是指在不考虑固定资产预计残值的情况下,将每期固定资产的期初账面净值乘以一个固定不变的百分率,计算折旧额的一种加速折旧的方法。我国现行财会制度规定允许的加速折旧法主要有两种:年数总和法和双倍余额递减法。因此,尽管制度明确了双倍余额递减法的计算规则,但在实际应用中还应根据折旧的具体情况,对规则作必要的修正,以保证折旧的计算结果合理、恰当。想要了解更多“双倍余额递减法”的信息,请点击:双倍余额递减法百科