形式发票慎粗并非真正意义上的发票。开具形式发票并不意味着要求客户支付所列产品或服务的费用,由于形式发票并非真正意义上的发票,其金额不计入卖方的应收尺拿帐款,由于费用并未支付,形式发票的金额不计入客户的应付账款。

如需要为尚未供应的商品或服务开具一份销售文件,您可开具一张形式发票,向客户提供这些商品或服务的价格,形式发票常常也用于海关货物价值申报,但按照定义,其并非正式发票。

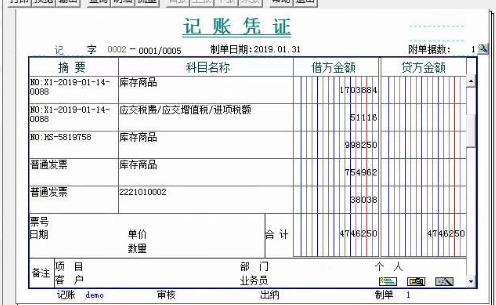

形式发票不是正式的发票,所以不能入账,除非有形式发票的原件,那么这个时候可以作账务处理。

1、形式发票并非商业发票,亦非增值税发票,故应标有“此发票非增值税发票”的字样。

2、如果接收人接受形式发票中所提供的商品或服务,反过来也供应了这些商品或服务,那须在适当的时间范围内,开具一张正式的增值税发票宽困镇。

3、在国际贸易的惯例中,出口商开具的形式发票必须是要和正式发票相符合的,所以在信用证上有的时候会加上一个条款,或者在正式发票中会特别加注要求受益人书面声明正式发票的内容要和形式发票相符。这样的规定,使得形式发票更具有合同效力。