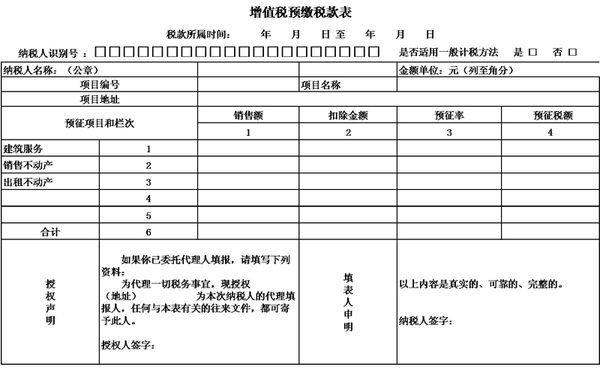

填到预缴税额栏,抵减本月应纳税额,抵减后的税额为本月应交税额。一般纳税人一般在税务系统预警的时候需要预缴增值税,一般按照行业税负来预缴,即销售收入*税负-原来缴纳的增值税。

1、先填写预缴情况表——《附列资料(四)(税额抵减情况表)》

填写《附列资料(四)(税蔽团顷额抵减情况表)》:需要将建筑服务、销售不动产、出租不动产已预缴的税款分别填写在第3行“建筑服务预征缴纳税款”、第4行“销售不动产预征缴纳税款”、第5行“出租不动产预征缴纳税款”中;

2、在异地预缴税款属于“本期已缴税额”,申报时可以抵应纳税额

填写《增值税纳税申报表(一般纳税人适用)》:上述已预缴税款体宏陆现在第28行“分次预缴税款”中,根据报表逻辑关系计算,不会形成重复交税。

扩展资料:

根据《中华人民共和国企业所得税暂行条例》及《实施细则》的规定,缴纳企业所得税,按年计算,分月或者分季预缴。月份或者季度终了后15日内预缴,年度终了后4个月内汇算清缴,多退少补。在预缴方式上,纳税人预缴所得税时,应当按纳税期限的实际数预缴。

按实际数预缴有困难的,可以按上一年度应纳税所得额的1/12或1/4,或者经当地税务机关认可的其他方法分期预缴所得税。预缴方法一经确定,不得随意改变。

企业所得税法规定,符合条件的小型微利企业,减按20%的税率征收企业所得税。

企业所得税实施条例对小型微利企业的认定标准是从事国家非限制和禁止行业,并符合下列条件的企业或镇:

(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

参考资料来源:百度百科-企业预缴