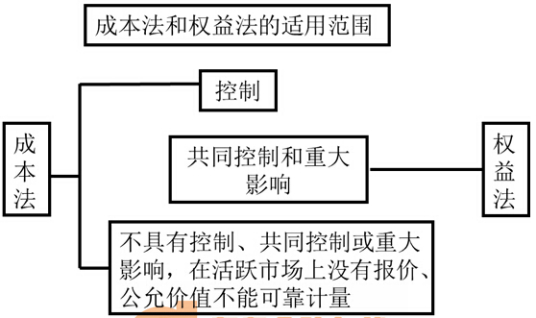

长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

想要了解更多“长期股权投资权益法”的信息,请点击:长期股权投资权益法百科

长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

想要了解更多“长期股权投资权益法”的信息,请点击:长期股权投资权益法百科