月末结转就做两个凭证,所得税和利润分配月末是不用做分录的,只有年末做一次分录。

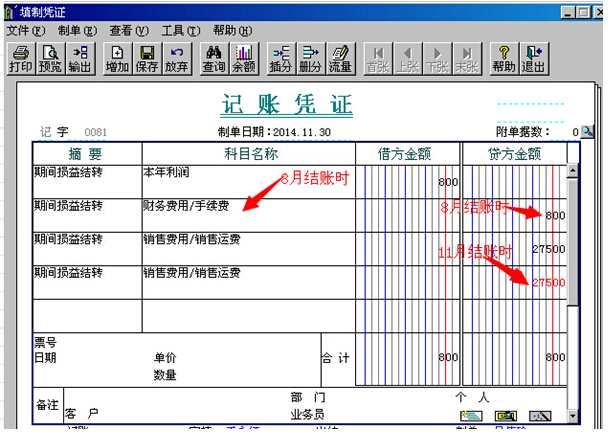

1、结转收入

借:主营业务收入、其他业务收入、营业外收入等

贷:本年利润

2、结转成本费用

借:本年利润

贷:主营业务成本、税金及附加、营业费用、其他业务支出、管理费用、财务费用、营业外支出等。

月末结转是指在月末结账时将收入类结转至本年利润的贷方,费用类结转至本年利润的借方。

会则扮计中除了过渡性的科目外,月末都结转。财务费用(专指利息部分),坏帐损失、各类资产的减速值准备都需要计提。现在的固定资产允许抵扣进项税税额了,那么进项税额不计算在固定资产的原值之内,扣除已抵纯型扣进项税额的固定要在投入使用的次月起开始计提折旧。按照新企业所得税法规定,不同的固定资产计提折旧的年限不一样,都使用直线折旧法,预计净残值一般为5%,根据企业实际,可以不设净残值。

参孙裤灶考资料:百度百科-月末结转