发票核销是税务机关上下级之间的发票核销手续,不面对纳税人的,一般是由于主管税务机关库存发票因换版及印制质量等原因需要更换或者换版,对于之前的发票进行作废处理。

而税务机关与用票单位和个人的发票管理工作应该是发票的缴销。有以下情况的,需缴销发票:

1)用票单位和个购入的发票,超过税务机关规定的缴销期限仍未使用的空白发票和发票存根联的缴销;

2)用票单位和个人发生合并、联营、分设、迁移、停业、注销等事项时应当在申报办理变更税务登记、注销税务登记的同时,对原来印刷、购买的发票向税务机关申请缴销;

3)税务机关在统一实行发票改版换版、更换发票监制章等事项时,在税务机关规定期限内,用票单位和个人应当将未使用的发票送税务机关缴销;

4)用票单位和个人有严重违反税务管理和发票管理行为掘扮或者税务机关认为需要缴销发票的,由税务机关将其发票予以收缴;

6)已使用的发票存根联,根据《发票管理办法》的规定已满保存期限的;

7)霉变、水浸、火烧、鼠咬等问题需要缴销的。

扩展资料:

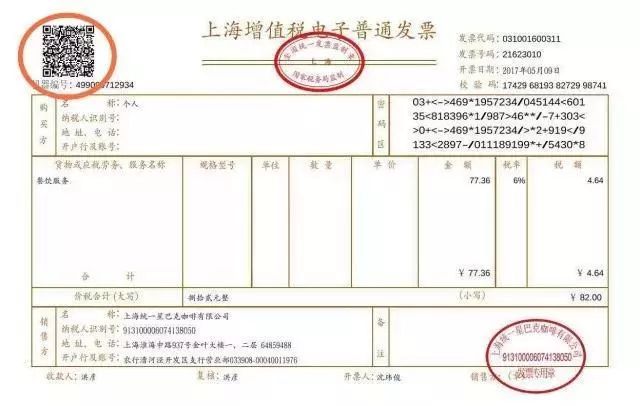

发票种类有:普通发票和增值税专用发票。

普通发票:主要由营业税纳税人和增值税小规模纳税人使用,增值税一般纳税人在不能开具专用发票的情况下也可使用普通发票。普通发票由行业发票和专用发票组成。

前者适用于某个行业和经营业务,如商业零售统一发票、商业批发统一发票、工业企业产品销售统一发票等;后者仅适用于某一经营项目,如广告费用结算发票,商品房销售发票等。

增值税专用发票是我国实施新税制的产物,是国家税务部门根据增值税征收管理需要而设定的,专用于纳税闷配人销售或者提供增值税应税项目的一种发票。

专用发票既具有普通发票所具有的内涵。同时还具有比普通发票更特殊的作用。它不仅是记载商品销售额和增值税税额的判罩灶财务收支凭证。而且是兼记销货方纳税义务和购货方进项税额的合法证明,是购货方据以抵扣税款的法定凭证,对增值税的计算起着关键性作用。