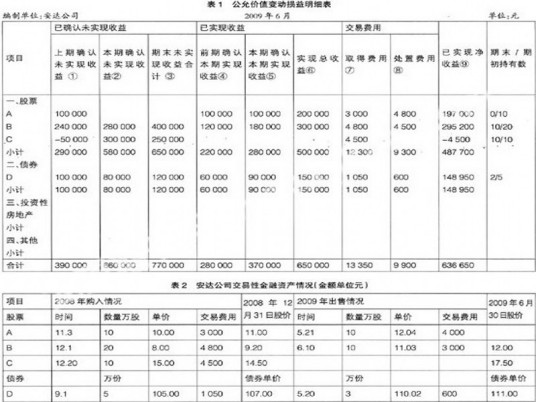

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。即公允价值与账面价值之间的差额。该项目反映了资产在持有期间因公允价值变动而产生的损益。也是新利润表上的项目"公允价值变动收益"填列依据。

根据新会计准则的有关规定,交易性金融资产的期末账面价值便是其在该时点上的公允价值,与前次账面价值之间的差异,即公允价值变动金额需要计入当期损益。财政部、国家税务总局在通知中明确规定在计税时,持有期间的“公允价值变动损益”不予 考虑,只有在实际处置时,所取得的价款在扣除其历史成本后的差额才计入处置期间的应纳税所得额,可见交易性金融资产的计税基础仍为其历史成本。

通过列报公允价值变动损益,利润表全面反映了企业的收益情况,具体分为经营性收益和非经营性收益。投资者能了解企业因公允价值变动而产生的损益是多少及其占企业全部收益的比重,从而更好地进行分析和决策。另外,原制度下有些特殊业务产生的收益计入资产负债表的所有者权益中但未通过利润表反映,如资产评估增值和债务重组利得等,会出现一些绕过收益表而直接计入资产负债表方面的问题,使资产负债表和利润表失去了内在的逻辑联系。通过列报公允价值变动损益项目,使利润表全面反映了这种收益,也提供了一种协调资产负债表和利润表内在关系的一种方法。

想要了解更多“公允价值变动损益”的信息,请点击:公允价值变动损益百科