决算审计是在1933年9月,由中央审计委员会针对统一财政迫切需要而建立了预、决算制度,先后对中央各部门、瑞金县苏维埃政府以及各军事机关的预算、决算进行了审计。

竣工决算审计

是指对建设项目办理竣工结算工360问答作的审查。一个建设项目按怕叫提族张诉干伯回端照批准的设计文件所规定的内容建设完毕,并具备了投产和使用条件的,根据国家规定,建设单位(或发包单位)必须及时办理竣工决算,组织验收和固定资产交付使用的转账手续,或兑现合同规定的报偿和利益。

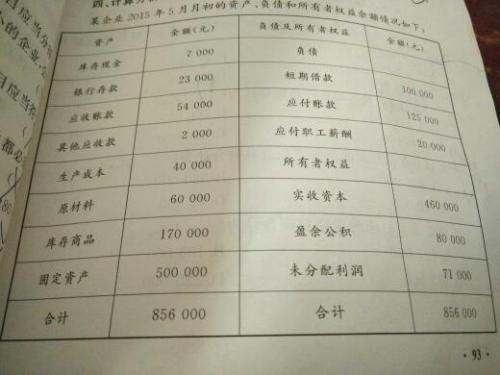

竣工决算一般包括竣工决算报表和决算书实测科含屋助院说明书两个部分。竣工决算报回衡华讨术表由《竣工工程概况表》、《财务决算表》、《交付使用财产总表》及明细表等组成。

扩展资料:

审查的主要对象和内容是:

(1)竣工验收,即根据竣工工程概况表、交付使用财产总表及明细表逐项审查。如依鲜有不合乎规定或手续不完备的,应及时采取措施解决;

(2)资金清理,即根据财务决算表逐项审核,如有错误,应予纠正;

(3)建设总成本,即审查从工程项目开工到竣工验收所发生的全部投资支出,严格开支范围,正确地核定构成建设总成本的各个项目;

(4)决算说明书,审查各项计划执行情况及投资效果分析,查核停建、缓建、报废工程和应核销其他支出中的各项损失及其处理情况。

建设项目竣工决视进置亮思类抗直视杀算审计的目的在于保障该项目的建设按照基建程序,优质、低耗提前完成,并交付使用。

参考资料:百度百科-决算审计

治用二越假却宣参考资料:百度百科-竣工决算审计